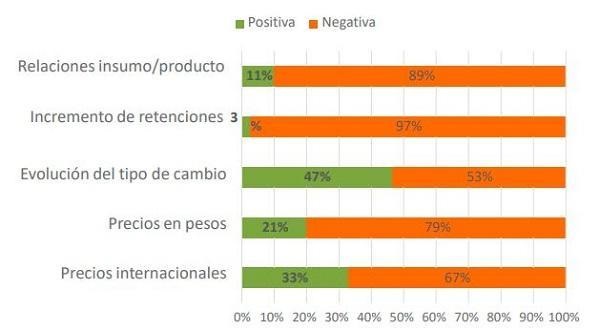

El deterioro de las relaciones de precios insumo/producto en parte por el Impuesto País y el posible incremento de retenciones (por ahora en suspenso) son dos de las variables que los productores estiman que afectarán su rentabilidad en el corto plazo en un 89% y un 97%, respectivamente. Los datos surgen del último Ag Barometer Austral para los meses enero/febrero 2024, que elabora el Centro de Agronegocios y Alimentos de la Universidad Austral.

El Índice de Confianza del Campo reveló, además, que el 54% de los productores piensa que el presidente Javier Milei está cumpliendo con las promesas de campaña que manifestó para el sector del agro.

El Índice de Confianza del Campo Ag Barometer Austral, sondeo elaborado por el Centro de Agronegocios y Alimentos de la Universidad Austral, muestra una mejora de tan solo dos puntos en su medición de enero/febrero 2024 con respecto a la pasada (noviembre/diciembre 2023): 119 vs 117.

Si bien se trata de un aumento mínimo del 1,7%, lo llamativo es que, por primera vez en mucho tiempo, la mejora se basa fundamentalmente en el Índice de Condiciones Presentes que alcanza un valor de 68 y aunque todavía permanece por debajo de los 100 puntos, está experimentando un crecimiento sostenido desde mayo 2023, donde su valor era de 31 puntos (el valor histórico más bajo).

Sin embargo, se mantiene la dispersión entre el Índice de Expectativas Futuras (153) con el Índice de Condiciones Presentes (68). Por otro lado, y por primera vez, se da una pequeña caída en las Expectativas Futuras y un pequeño incremento en la Condiciones Presentes. De todos modos, se observa una mejora consistente a partir del mes de enero 2023, producto de las expectativas de cambio de gobierno que, luego, fueron reforzadas por la mayor producción de la Campaña 2023/24.

“El factor que mayor incidencia tiene en el optimismo de los productores es el rendimiento esperado de maíz y soja que, si bien han experimentado una merma con relación a las expectativas de diciembre 2023, serán substancialmente mayores a los de la campaña anterior”, expresa Carlos Steiger, uno de los directores de la encuesta e investigador del Centro de Agronegocios y Alimentos de la Universidad Austral. En contraposición, como efecto negativo, Steiger menciona la caída de los precios internacionales, “situación que parece mantenerse al menos hasta los meses de septiembre y octubre, en función de las estimaciones de producción del Hemisferio Norte”.

Los productores están mejor financieramente que un año atrás, pero dudan a la hora de invertir

El Ag Barometer Austral indica que, en la actualidad, los productores están en mucho mejor, “a punto tal que están demorando la fijación de precios y venta de maíz y soja”, añade Steiger. No obstante, mayoritariamente consideran que no es un buen momento para realizar inversiones en activos fijos y así lo indica el sondeo: Este indicador continúa siendo negativo, aunque lentamente va mejorando luego del mínimo de mayo 2023.

“En la actualidad solamente un 27% de los productores piensan que es un buen momento para realizar inversiones, la posibilidad que en un futuro no muy lejano se dé una baja en las tasas de interés puede constituir un incentivo para realizar inversiones que incrementen su capacidad productiva”, considera Steiger.

Maíz y soja: ¿qué esperan con respecto a la rentabilidad de la campaña 2023/24?

A pesar de los ajustes a la baja en rendimientos y precios, un porcentaje mayoritario de los productores piensa que los resultados de maíz y soja 2023/24 serán mejores que el promedio. A la vez, estiman una recuperación de la campaña anterior y tener reservas financieras para enfrentar la campaña 2024/25, en la que ya se manifiesta una marcada incertidumbre acerca del comportamiento del clima, precios de la producción y costos de insumos.

Pero el Ag Barometer Austral advierte sobre el conjunto de variables económicas que impactan en forma negativa la rentabilidad en el corto plazo de los productores: el deterioro de la relación insumo producto, por ejemplo, ya que una parte importante de los insumos son importados y deben pagarse al dólar oficial más el impuesto país, mientras que los productores venden al dólar oficial menos la retenciones.

También se están deteriorando los precios recibidos en términos reales, ya que la evolución del tipo de cambio oficial ajustado con el crawling peg del 2% mensual se atrasan frente a la inflación, perdiendo progresivamente los beneficios de la devaluación de diciembre 2023”, explica la encuesta.

“Como síntesis del comportamiento de todas estas variables, los productores estarán en condiciones notoriamente más favorables que en la campaña pasada y recompondrán su capital de trabajo para la campaña 2024/25, pero no tendrán fondos significativos para financiar inversiones y compras de activos fijos con recursos propios”, estima Steiger.

“Si se observa el comportamiento de los precios de los granos en términos reales en pesos, es visible una importante caída a partir de fines de diciembre del año pasado que se profundiza en el mes de enero”, manifiestan los especialistas y agregan: El impacto de la caída de los precios lo mide la Bolsa de Comercio de Rosario, que estima una caída de 4.700 millones de dólares en el Valor Agregado Bruto de la campaña que, si bien duplica el VAB de la campaña 2022/23, está muy por debajo de las campañas 2020/21 y 2021/22”.

Como variable favorable para el financiamiento de inversiones se observa que las tasas de interés en el sistema bancario son negativas frente a la inflación, pero la medición que debe hacerse es la comparación de las tasas de interés pagadas con la evolución de los precios recibidos por productores y, en este sentido, reina una gran incertidumbre”, continúan.

Finalmente, donde hay confianza es en los lineamientos de política económica del gobierno nacional con una cercana unificación del tipo de cambio, la eliminación del impuesto país, la desaceleración de la inflación, la baja en las tasas de interés en términos reales y, a mediano plazo, la eliminación de las retenciones. Todos estos factores generan optimismo y se expresan en el Índice de Expectativas Futuras y en una mejora en el Índice de Situación Presente.

Es por ello que un 54 % de los productores piensa que el presidente Javier Milei está cumpliendo con la promesa dirigidas al sector durante la campaña electoral. Pero la magnitud de la crisis heredada está llevando al gobierno a tomar decisiones de subas de impuestos que no condicen con sus valores y las expectativas de los agropecuarios.

En su mayoría, los mantienen su apoyo y confianza en la gestión de Milei, confiando que se están tomando las decisiones en el sentido correcto para evitar la hiperinflación y luego atacar la principal causa estructural de la inflación: el déficit fiscal.

Haga click en el vínculo para acceder al INFORME COMPLETO:

ÍNDICE AG BAROMETER ENE/FEB 2024

La entrada Gran preocupación de los productores por cómo impactarán las variables económicas en su rentabilidad se publicó primero en Periodismo del Mercosur.